火災保険で仮住まい費用は賄える?補償が降りるケースや加入時の注意点まで

「仮住まい時にも火災保険の加入って必要なの?」

「仮住まい中はどのような補償がある火災保険に加入すべき?」

仮住まい中は期間が限られているからこそ、上記のような疑問を持っている方もいるでしょう。

火災保険に加入しなければ、万が一の際に高額な賠償金を請求される可能性があります。そのうえ、生活を継続するために家具・家電を買い直さなければなりません。

だからこそ、仮住まい中も火災保険へ加入し、万が一に備えて安心感を得たい方もいるはずです。また、なかには火災被害にあって仮住まいを余儀なくされ、火災保険が利用できるのか気になっている方もいるでしょう。

そこで本記事では、仮住まい時に欠かせない火災保険について解説します。あわせて、火災保険への加入を決めるポイントや注意点も紹介するので、ぜひ参考にしてください。

なお、建て替え中の仮住まいについてより詳しく知りたい方は次の記事もあわせてご覧ください。

→ 【2025年最新】建て替え中の仮住まいはどうする?費用や探し方、注意点まで

仮住まいを検討している方のなかには「何から始めればいいかわからない」「なかなか条件に合った物件が見つからない」などの悩みを抱えている方もいますよね。

日本テンポラリーハウスは、仲介実績30,000戸以上を誇る仮住まいの専門業者です。仮住まいに関するお悩みは、日本テンポラリーハウスにおまかせください。まずはお気軽にご相談ください。

目次

火災保険で仮住まい費用は賄える?

仮住まいの保険について調べている方の中には、火災被害によって仮住まいとなり、火災保険が利用できるのか知りたい方もいるでしょう。ここでは、火災保険で仮住まい費用が賄えるのかを、次のトピック別に紹介します。

補償が降りるケース

火災保険で仮住まい費用が降りるケースは、次のような場合です。

- 仮住まい費用補償特約が付帯(支払い要件に該当)

- 臨時費用保険金特約が付帯

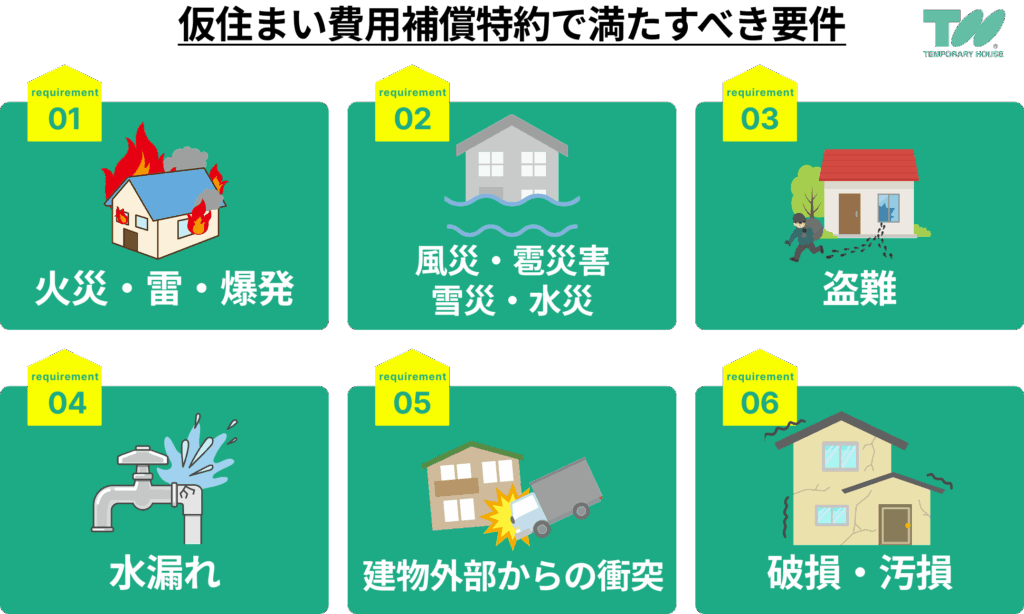

仮住まい費用補償特約とは、火災などの理由で自宅に住めない場合に仮住まい費用を補償する火災保険の特約を指します。仮住まい費用補償特約で保険金を受け取るには次の要件のうちいずれかを満たし、住宅の機能を欠くと判断される必要があります。

保険会社が住めないレベルと判断した場合のみ、仮住まい費用補償特約を受け取ることが可能です。

臨時費用保険金特約は、使い道が決められていない保険金です。仮住まい費用補償特約が付帯されていない場合や該当せず受け取れない際に、仮住まい費用として利用できます。

補償が降りないケース

火災保険で仮住まい費用が降りないケースは次のような場合です。

- 補償対象外の原因で仮住まいが必要な時

- 契約者に過失がある時

- 経年劣化が関与する時

上記の支払い要件に該当しない場合は火災保険の補償対象外のため、仮住まい費用は受け取れません。加えて、タバコの火を消さないまま外出するといった契約者に過失が認められた場合も受け取りが困難です。

一方、経年劣化した屋根を放置して突風で吹き飛んだといった場合は支払い要件は満たします。ただし、自然災害が原因と判断できないこともあり、保険金の受取が難しいのが実情です。

保険会社の調査により契約者の過失や自然災害が原因と判断されない場合には、仮住まい費用は降りないと覚えておきましょう。

仮住まいの時に火災保険は新しく入る必要がある?

ここからは、住宅の劣化や家族構成の変化などの理由から建て替え中に新しく仮住まいが必要になった方に向けて火災保険の加入義務について解説します。

実のところ、法律上は賃貸物件を借りる際に火災保険への加入義務はありません。つまり、仮住まいの時に大家さんとの賃貸借契約の条件に火災保険が含まれていなければ、無理に加入する必要はないのです。

仮住まい時に火災保険への加入をする場合は、加入中の火災保険を解約して新規契約が欠かせません。なぜなら、火災保険は建物にかける保険であり、建て替えなどで住む場所が変わると契約内容も変更する必要があるためです。

仮住まい時は火災保険への加入義務はないものの、可能な限り加入すれば安心して生活ができます。

仮住まい時に欠かせない火災保険の3つの補償

ここからは、仮住まい時に欠かせない火災保険の補償を、3つにまとめて紹介します。

借家人賠償責任保険

借家人賠償責任保険は、仮住まい時に欠かせない火災保険の補償の1つです。借家人賠償責任保険とは、賃貸物件で火災などを起こし損傷を与えた場合の賠償金を補償する保険を指します。

仮に、賃貸物件に損傷を与えたとしても経年劣化であれば問題ありません。ただし、過失で部屋に損害を与えた場合には原状回復を行い退去する必要があります。

損傷した部屋を原状回復する際に利用するのが借家人賠償責任保険です。とはいえ、故意による損害には賠償金が支払われないので注意しましょう。

借家人損害賠償保険に加入すれば、賃貸物件で損害賠償責任や修繕義務が生じた場合に備えられるため、安心感があります。

家財保険

家財保険も、仮住まい時に欠かせない火災保険の補償の1つです。家財保険とは、火災などで部屋にある家具・家電、衣装などが損傷した際に補償する保険を指します。

万が一、賃貸物件で火災が起こると、建物のみならず室内の家財も損害を受けることが多くあります。家財保険に加入していなければ生活をするために家財の買い直しが必要です。

家具・家電を1つずつ購入し直すと費用が高額になります。家財保険は火災以外にも落雷や盗難時などにも補償が可能なため、万が一の際に経済的負担の軽減になるのです。

個人賠償責任保険

個人賠償責任保険も、仮住まい時に欠かせない火災保険の補償の1つとして挙げられます。個人賠償責任保険は生活する中で他人にケガをさせたり、物を破損させた場合に備える保険です。

具体的には、賃貸物件で水漏れが生じて下階まで水浸しになり、家電を壊した場合などが補償対象です。また、日常生活の自転車事故やペットの事故に対しても使えます。

さらに、個人賠償責任保険は世帯内で1人でも加入すれば家族全員が対象になります。加えて、自動車保険のオプションなどで加入していれば、再度契約する必要はありません。

自転車保険や自動車保険のオプションで加入していないかを確認してから、個人賠償責任保険を契約するか決めるのが賢明です。

仮住まい時の火災保険への加入方法

ここからは、仮住まい時の火災保険への加入方法を、2つにまとめて紹介します。

仮住まい先で指定された保険へ加入する

仮住まい先で指定された保険へ加入することは、仮住まい時の火災保険への加入方法の1つです。前述したとおり、法律上は賃貸物件を借りる際に火災保険への加入義務はありません。

とはいえ、リスク軽減のため大家さんとの賃貸借契約の条件の1つに火災保険への加入が記載されていることが多くあります。

賃貸契約の条件に火災保険への加入が記載されている場合には、保険が指定されている場合がほとんどです。賃貸借契約書に続き、指定された用紙に必要事項を記入すれば火災保険へ加入できます。

自分で探し契約をする

自分で探し契約をすることも、仮住まい時の火災保険への加入方法の1つです。もし、仮住まい先で火災保険への加入が求められなければ、自分で少額短期保険を探しても加入できます。

少額短期保険とは、保険金額が少額であり保険期間も短い保険を指す言葉です。仮住まいでは賃貸契約期間が短く、少額短期保険に加入してピンポイントで補償すればリスクに備えられます。

自分で少額短期保険を探すには、補償内容や保険料などを検討し加入すべき保険を決めなければなりません。手間と時間がかかることを念頭におきましょう。

仮住まい時の火災保険への加入を決めるポイント

ここからは、仮住まい時の火災保険への加入を決めるポイントを、3つにまとめて解説します。

地震保険の特約が付けられるのか

地震保険の特約を付けられるのかは、仮住まい時の火災保険への加入を決めるポイントの1つです。加入する保険会社により、付けられる特約が異なります。

前述したとおり、地震が原因の火災に関しては地震保険の補償範囲です。地震による火災までをカバーしたい場合には地震保険への加入が欠かせません。

そもそも、地震保険へ加入する場合には火災保険の契約が必要です。火災保険へ加入したのち、特約で地震保険を付ける方法が一般的です。

そのため、特約を調べて加入すべき保険会社を検討することが重要になります。

保険金額と保険期間は十分なのか

保険金額と保険期間は十分なのかも、仮住まい時の火災保険への加入を決めるポイントの1つです。仮住まい中の火災保険では、短期間のみの補償であり、保険金額がそれほど多くありません。

一般的には、保険金額の上限が1,000万円で保険期間は2年以内のものがほとんどです。建て替えに1年以上かかる場合には、保険期間を2年間契約をしましょう。

また、保険金額が不十分と感じる場合には、少額短期保険の複数契約が可能です。掛けられる保険金額には上限が設けられているため、各保険会社へ相談して決めましょう。

保険料が予算内なのか

保険料が予算内なのかも、仮住まい時の火災保険への加入を決めるポイントの1つに挙げられます。仮住まいには引っ越し費用や家賃など、さまざまな費用がかかります。

少額短期保険は1年間で約1万円であることが多く、それほど負担にはならない金額です。しかし、仮住まい費用の一部として扱うことが賢明です。

のちに予想外の出費とならないように、火災保険料が仮住まい費用の予算内におさまるのかを確認することが欠かせません。

仮住まい時に火災保険へ加入する際の注意点

ここからは、仮住まい時に火災保険へ加入する際の注意点を、3つにまとめて解説します。

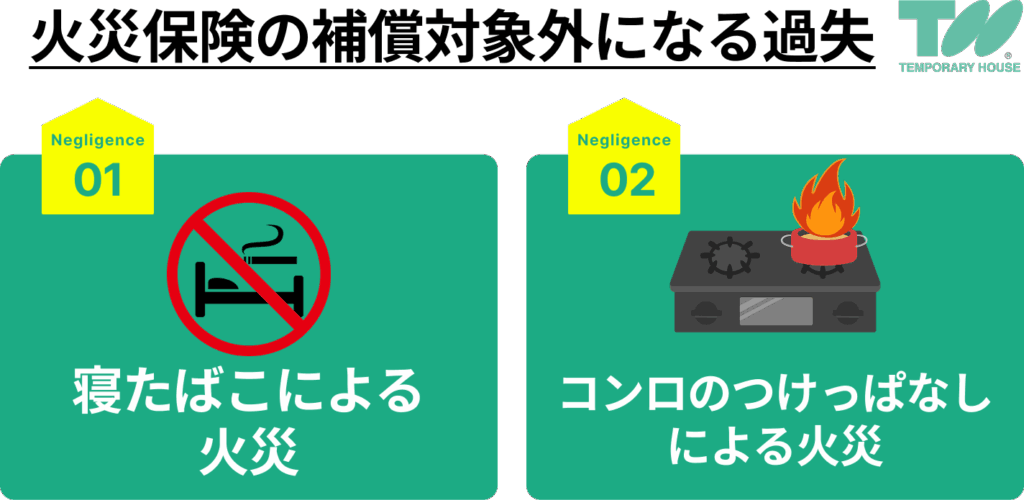

損傷が故意や過失の場合は対象外になる

損傷が故意や過失の場合は、保険の対象外になることに注意点が必要です。注意を払えば防げた損傷と判断された場合には、火災保険の補償対象外になることもあります。

たとえば、次のような火災は火災保険の補償対象外です。

火災が起きた際には必ず現場検証が行われます。故意や過失が認められると、火災保険では補償されないため注意を払わなければなりません。

掛け捨て型の保険に限られる

掛け捨て型の保険に限られることも、仮住まい時に火災保険へ加入する際の注意点の1つです。

仮住まい中に加入する少額短期保険の火災保険には貯蓄型がありません。そのため、解約時や満期時に払い戻し・満期保険金が受け取れない可能性があります。

ただし、保険期間満了まで1か月以上残して解約した際には、払い戻しが可能な保険会社もあります。

工期スケジュールを確認し、保険期間満了まで1か月以上残りそうな場合には、保険会社に払い戻しが可能なのかを確認するのが賢明です。

地震による損傷と判断された場合は火災保険の対象外である

地震による損傷と判断された場合は、火災保険の対象外であることも注意点の1つです。前述したとおり、地震が原因で発生した火災は地震保険の対象になります。

地震が原因の火災までをカバーしたい場合には、火災保険に加入したのちに地震保険へ加入しましょう。

火災保険のみで全ての火災の補償をカバーできるわけではないため、不安を抱える人は地震保険への加入も検討する必要があります。

仮住まい先をお探しなら日本テンポラリーハウスにご相談ください

| 項目 | 詳細 |

|---|---|

| 会社名 | 日本テンポラリーハウス株式会社 |

| 会社住所 | 東京都杉並区荻窪5丁目23-3 FKビル |

| 創業年数 | 平成元年 |

| 公式サイト | https://t-house.co.jp/ |

日本テンポラリーハウス株式会社は、仮住まいに特化した賃貸物件の不動産会社です。

仮住まいの保有物件数は首都圏No.1を誇り、希望条件に応じた部屋の広さやエリアの物件を見つけやすいといった特徴があります。

加えて、転居届の用意や少額短期保険への加入などのサービスが充実しているため、安心して任せられる環境が整えられています。仮住まい中に火災保険の加入を検討するなら、ぜひ日本テンポラリーハウスへご相談ください。

日本テンポラリーハウスが扱う仮住まい物件

ここでは、日本テンポラリーハウスが取り扱う仮住まい専用物件をご紹介します。「駐車場あり」や「ペット可」など好条件の物件を取り揃えています。

【北区王子本町】3SLDK

| 項目 | 詳細 |

|---|---|

| 築年月 | 1993年7月 |

| 間取り | 3SLDK テラスハウス |

| 交通 | 京浜東北線 王子駅 徒歩5分 南北線 王子駅 徒歩5分 |

| 設備 | 鍵付替サービス 駐車場 ガスコンロ エアコン ペット可 ピアノ可 トランクルーム 照明器具 |

北区王子本町に位置する「テンポラリーハウス王子」は、駅徒歩5分の利便性が魅力的な3SLDKのテラスハウスです。

生活を快適にするエアコン4基やガスコンロはもちろん、お荷物が多くても安心なトランクルームや敷地内駐車場をスマートに完備。入居時の鍵交換が無料という、安心のセキュリティも大きな魅力です。

ペットの飼育やピアノの設置といったご相談にも柔軟に対応しており、それぞれのライフスタイルに寄り添う心地よい空間が広がっています。

※状況によってご契約できない場合もありますので、あらかじめご了承ください。

まとめ

本記事では、仮住まい中に必要な火災保険について解説しました。

仮住まい中といった短期間の生活でも、火災が起きる可能性はあります。万が一、火災が起きたとしても火災保険へ加入し備えておけば安心です。

とはいえ、自分で火災保険の補償内容や保証期間など調べて適した保険会社を選ぶには手間と時間がかかります。火災保険付きの仮住まい先を探すなら、日本テンポラリーハウスにご相談ください。

日本テンポラリーハウスを利用して、手間と時間をかけずに安心した仮住まい生活を送りましょう。本記事があなたのお役に立てることを願っております。

この記事を書いた人

記事をシェア

Contact US

まずはお気軽にご相談ください。

仮住まいから、空き家活用までお困りごとがございましたら、

ご相談、サービス内容のお問い合わせはこちらからどうぞ。