マンションを売るか貸すか4つの判断基準!それぞれの収支シミュレーションまで

マンションを売るか貸すかをどのように決めればいい?

マンションを売るか貸すかで収支はいくら変わるの?

マンションを所有していて、売却か賃貸かをどのように判断すれば良いのかわからないという方は多いでしょう。結論から言うと、マンションを売るか貸すかを判断するには4つの重要な基準があります。

状況に合わせて最適な選択は異なり、間違えると本来得られるはずだった利益をのがしてしまう可能性も捨てきれません。

そこで本記事では、マンションを売るか貸すかを、判断基準を交えて紹介します。あわせて、マンションを売るか貸すかのメリット・デメリット、注意点も解説するので、ぜひ参考にしてください。

なお、マンションを貸す方法や手順、注意点を知りたい方は下記の記事もあわせてご覧ください。

→ 分譲マンションを貸すには?手順や費用、収支シュミレーションまで

家を貸したいと思っている方のなかには「何から始めればいいかわからない」「法律面などいろいろ不安」といった悩みを抱えている方もいますよね。

日本テンポラリーハウスは、仲介実績30,000戸以上を誇る仮住まいの専門業者です。仮住まい先を求めるお客様を多数抱えているため、スピーディかつ安全に家を貸すことができます。

まずはお気軽にご相談ください。

目次

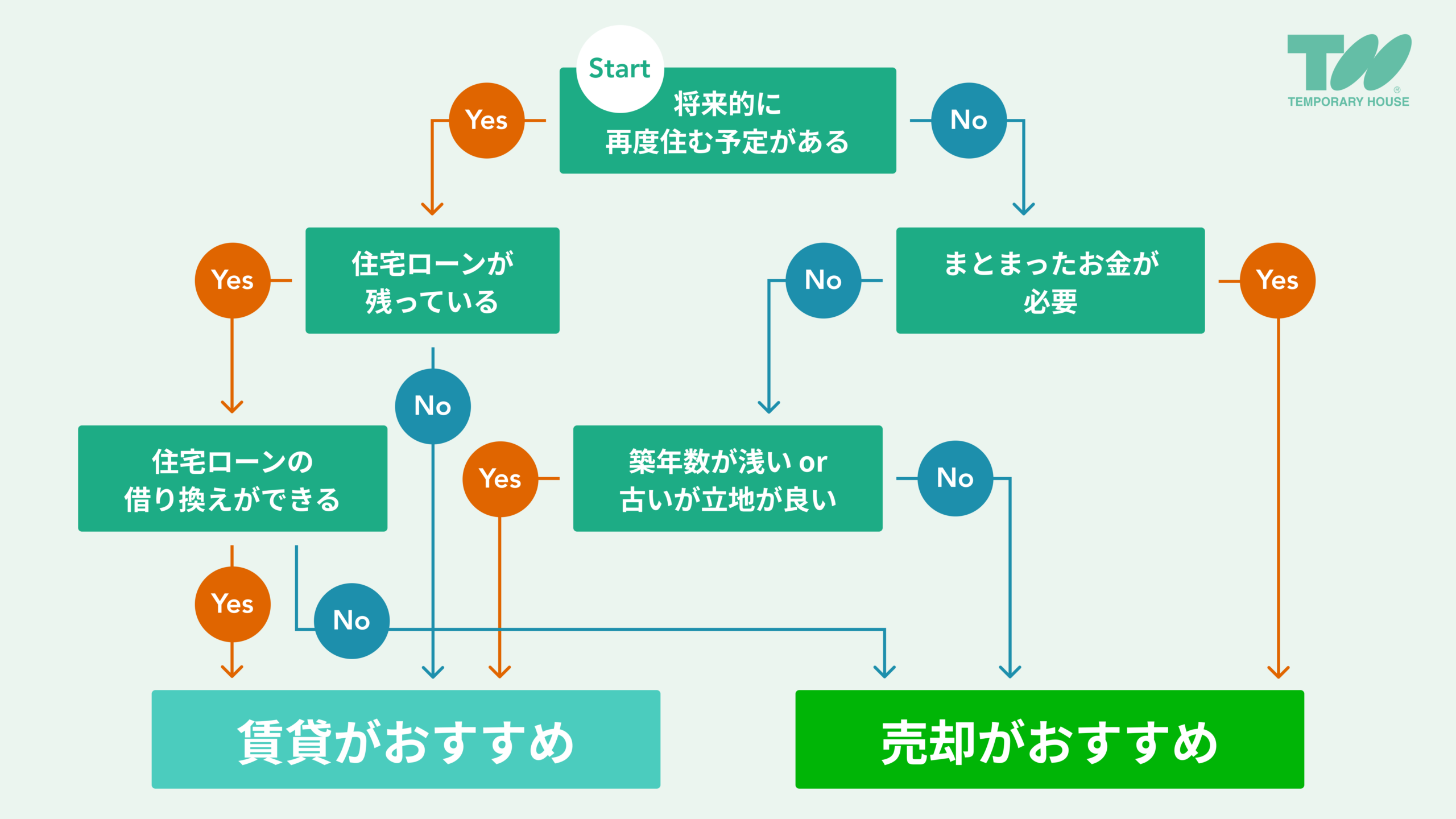

マンションを売るか貸すかの4つの判断基準

マンションを売るか貸すかで悩む方のなかには、判断基準を知りたい方もいるでしょう。そこで、ここからはマンションを売るか貸すかの判断基準を、4つにまとめて紹介します。

マンションを売るか貸すかで悩んでいる方は、下記の図も参考にしてみてください。

なお、テンポラリーハウスサービスであれば、築年数が立っていたり、立地が悪い物件でも貸し出した実績があります。売却ではなく、賃貸をご希望の方はお気軽にテンポラリーハウスサービスにご相談ください。

将来的に住む可能性はあるか

マンションを売るか貸すかを判断する際には、将来的に住む可能性があるかを考えることが重要です。年齢を重ねた後や子どもが独立した際などに再び住む可能性があれば、マンションを貸すことをおすすめします。

マンションの賃貸契約には、期間を定めた方法と無期限で貸し出す方法があります。もし、将来的に住む可能性があるなら、期間を定めた契約方法にして貸し出すのが賢明です。

一方で、マンションを売ると将来的に住み直すのが難しくなります。マンションを売り、買い手がついたものを再び買い戻すことは現実的ではないからです。

マンションを売るか貸すかで悩む場合には、将来的に住む可能性があるのかを考えることが重要です。

まとまった資金は必要か

マンションを売るか貸すかで悩む場合には、まとまった資金が必要か検討しましょう。まとまった資金が必要なら、マンションを売ることをおすすめします。

マンションを売れば立地や広さによるものの、数千万円ほどを手にできる可能性が高いです。次の住まいを購入したり趣味に投資したりなど、まとまった資金を手にすれば自由に使えるお金を増やせます。

一方で、マンションを貸す場合は家賃収入が得られますが、毎月固定の収入があるのみです。長期間、家賃収入を得なければ、まとまった資金にはなりません。

そのため、今後まとまった資金が必要かどうかを検討すると、マンションを売るか貸すかの判断がしやすくなります。

住宅ローンは残っているか

マンションを売るか貸すかの判断材料の1つに、住宅ローンの有無があります。住宅ローンの返済中なら金融機関と相談して、毎月の返済額を考慮し判断するのが賢明です。

マンションを貸すと、住宅ローンの一括返済を求められたり、不動産投資用ローンへの借り換えをする必要があります。住宅ローンは居住目的で融資を受けるため低金利で借りられるものの、不動産投資用ローンは金利が高いことが一般的です。

そのため、住宅ローンと不動産投資用ローンでは毎月の返済額が変わります。住宅ローンを返済中の場合は金融機関の相談のうえで、ローンの借り換えを行い返済が可能なのかを検討する必要があるのです。

もし、不動産投資用ローンの返済が難しい場合にはマンションを売ることをおすすめします。

築年数が経っているか

築年数を考慮することも、マンションを売るか貸すかを判断する際には重要です。

例えば、築40年といった築古マンションは、希望する金額で売れないことが多い傾向にあります。一方で、築古マンションでも立地が良ければ納得のいく家賃で貸し出せる可能性が高いのです。

また、築浅マンションの場合は賃貸物件で人気があるため、将来的に住む予定がなくても貸すのが賢明です。長期間にわたり希望する家賃が手に入りやすいうえに、入居者が見つかりやすく空室の心配がありません。

築10〜40年といったマンションでは、立地条件が重要です。立地が良ければ、賃貸で貸し出しやすくなります。

ただし、築年数を重ねたマンションは経年劣化するため、大規模修繕などの理由により毎月の修繕費が高くなる可能性もあります。修繕費が高額になるなら、マンションを売るのが賢明です。

マンションを売る・貸す際の収支シュミレーション

マンションを売るか貸すかの判断基準に合わせて、金銭面の情報も知れば決断しやすくなるでしょう。そこで、ここではマンションを売る・貸す際の収支シュミレーションを解説します。

なお、現在(2025年12月)の資産価値で26年程度マンションを貸し出すと、売却と同程度の金額が手に入ります。

東京都のマンション平均売却価格から収入を算出し、マンションを貸す際に得られる年間の収入で計算すると、次のとおりです。

約5,026万円 ÷ 約188万円=約26年

マンションを貸すのか、売るのか判断するひとつの参考にしてください。

マンションを売る際の収入・費用

マンションを売る際の収入と費用は、次のとおりです。

| 項目 | 詳細 |

|---|---|

| マンションを売る際の収入 | 約5,026万円 |

| マンションを売る際の費用 | 約158万円 |

マンションを売る際の収入は「売却価格 – 費用」で計算します。

東京都のマンション平均売却価格は、5,184万円です。

(参考:首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況 【2022年01~03月】)

マンションを売る際にかかる費用は、仲介手数料や印紙税、譲渡費があります。売却の仲介手数料は、売却価格の約3%であり「5,184万円 × 3%」で計算すると、約155万円です。

また、印紙税は売却価格により異なり、5,184万円では3万円かかります。

(参考)国税庁 不動産売買契約書の印紙税の軽減措置

譲渡費とは、マンションの売却費用から取得費用を差し引いて算出します。つまり、マンションを取得した時よりも地価上昇などの理由により売却価格が高い場合にかかる費用です。

マイホームの売却では3,000万円まで特別控除があるため、よほど地価が上昇しない限りは譲渡費はかからないと覚えておきましょう。

マンションを売る際の費用は、次のように計算します。

約155万円 + 3万円=約158万円

結論として、マンションを売る際の収入は次のとおりです。

5,184万円 – 約158万円=約5,026万円

マンションを貸す際の収入・費用

マンションを貸す際の収入と費用は次のようになります。

| 項目 | 詳細 |

|---|---|

| マンションを貸す際の収入 | 約188万円/年 |

| マンションを貸す際の費用 | 約48万円/年 |

マンションを貸す際の収入は「年間の家賃 – 費用」で計算します。

東京都の非木造住宅の平均賃料は約19万7,000円です。

(参考:住宅・土地統計調査 令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計 全国・都道府県・市区町村 )

1年間マンションを貸すと、約19万7,000円 × 12カ月=236万6,400円

マンションを貸すのにかかる費用は、管理費や修繕費、ハウスクリーニング費用に加えて火災保険料があります。管理費は家賃の5%程度であり、計算すると次のとおりです。

約19万7,000円 ×5% ×12ヶ月=約11万円

修繕費は内容によるものの、年間20万円程度として計算します。また、ハウスクリーニング費用は入居者が入れ替わる度に必要な費用であり、約10万円です。

火災保険料はマンションなら約1.5万円/年が一般的です。よって、マンションを貸す際にかかる費用の合計は次のように計算します。

約11万円 +約20万円 +約10万円 +約1.5万円=約42.5万円

したがって、マンションを貸す際の収入は、次のとおりです。

236万6,400円 – 約42.5万円=1,942,400円

マンションを売るメリット

マンションを売るか貸すかを判断するために、まずは売るメリットをおさえておきましょう。そこで、ここからはマンションを売るメリットを、3つにまとめて紹介します。

まとまった資金が手に入る

まとまった資金が手に入ることは、マンションを売るメリットの1つです。まとまった資金があれば、次の住まいの購入や老後の貯蓄などに活用できます。

マンションを売ると立地や広さによるものの、数千万円程度のお金を手にできます。まとまった資金が手元にあれば、お金を自由に使いやすくなるのです。

何かを購入したり貯蓄をするにしても、手元にお金があると選択の幅が広がります。思うようにお金を使いやすくなる点も、まとまった資金が手に入る利点なのです。

維持・管理費が不要になる

マンションを売ると、維持・管理費が不要になります。マンションを所有しなくなるため、快適な住居環境を整える必要がなくなり、維持・管理費にお金がかからないのです。

マンションを所有し続けると、室内のメンテナンス費用や修繕費の積立金などがかかります。

具体的に、室内のメンテナンス費用は給湯器の交換で20万円程度、エアコンの修理で5〜8万円程度必要です。また、修繕費の積立金は1万5,000円程度が相場と言われています。

マンションを賃貸で貸し出したとしても維持・管理費は所有者が支払うため、売却すれば毎月の出費が不要になる点でメリットなのです。

税制優遇が受けられる

税制優遇を受けられる点も、マンションを売るメリットの1つです。マンションを売った後に居住の安定性を確保するために、税制優遇が設けられています。

国税庁によると、自宅マンションを売る際に譲渡所得税から3,000万円の控除を受けられるのです。譲渡所得税は、マンションの売却額から取得費用を引いた金額で算出されます。

たとえば、再開発が行われ需要が集中するエリアではマンションの価格が上がりやすくなるのです。そのため、購入時よりも売却価格が高くなることが起こります。

もし、購入時よりも売却価格が高くなったとしても、自宅の売却で3,000万円以内に納まれば譲渡所得税がかかりません。武蔵小杉といった需要が集中するエリアでは、3,000万円の特別控除は活用すべき税制優遇です。

マンションを売るデメリット

マンションを売るメリットを知ったところで、デメリットも確認すると全体像を把握しやすくなります。そこで、ここではマンションを売るデメリットを、2つにまとめて紹介します。

売却までに時間と手間がかかる

マンションを売る際には、時間と手間がかかります。マンションを売りに出しても、必ず買い手が付くとは限らないうえに、引き渡しまでに多くの手続きが必要です。

売り出し時期次第では、買い手が付かないこともあります。買い手が見つかるまではマンションを所有し続けることになり、税金や管理費などの負担が欠かせません。

また、買い手が見つかっても、購入条件の交渉や売買契約に加えて決済など、すべきことが多くあります。マンションを売るには工程が長いこと、手間がかかることを覚えておきましょう。

売却に費用がかかる

売却に費用がかかることも、マンションを売るデメリットの1つです。マンションの売却には仲介手数料や印紙税、譲渡税などがかかります。

売却費用は売却価格の約3〜4%程度と言われています。たとえば、3,000万円程度でマンションを売却した場合には約100万円の費用がかかるのです。

マンションを売却すれば、まとまった資金が得られるものの、費用もかかることを念頭におきましょう。

マンションを売る際の手順

マンションを売る際には、次のような手順で行います。

- 書類の準備

- 査定

- 販売活用

- 売買契約

- 決済・引き渡し

- 確定申告

マンションを売る際には、登記済権利証や固定資産税の納税通知書に加えて間取り図、購入時の売買契約書、住宅ローン残高証明書が欠かせません。物件の情報や税金のこと、住宅ローンの残高など確認すべきことを証明する書類が必要です。

また、販売活動や売買契約は不動産会社が行うため、本人確認書類の提示が必要です。売買契約が成立後に買い手は住宅ローンの審査を行い、通過次第引き渡しを行います。

もし、マンションの購入時よりも売却価格が高い場合には、確定申告が必要な場合もあります。前述した3,000万円の特別控除を適用しても利益が出る場合には、確定申告をしましょう。

マンションを売る際の注意点

マンションを売る際、気をつける点を知らなければ円滑に事が進まない場合もあります。そこで、ここからはマンションを売る際の注意点を、3つにまとめて紹介します。

瑕疵の申告が必要になる

マンションを売る際には、瑕疵(かし)の申告が必要です。瑕疵とは、本来の品質や性能を欠いている状態を指します。たとえば、雨漏りや建材の劣化などの不具合を把握しているなら、申告しなければばりません。

マンションの瑕疵は買主へ直接告知する義務があります。ただし、売主が買主へ直接説明する必要はなく、不動産会社を通じて買主へ伝えることも可能です。

不動産会社へマンションの瑕疵を伝えると、物件状況などが記載された書類に瑕疵内容が記載されます。のちにトラブルへならないように、マンションの瑕疵はありのままを伝えるのが賢明です。

買い手が住宅ローンの審査に通らないこともある

買い手が住宅ローンの審査に通らない可能性があることも、マンションを売る際の注意点です。買い手が住宅ローンの審査に通らない場合には、契約が白紙(ない状態)になることがあります。

一般的に物件の売買契約にはローンの特約があり、住宅ローンの審査を通過しない場合、売買契約は自動的に解除になるのです。売買契約が解除になった際には売主が買主から受け取った手付金を返却しなければなりません。

マンションの売買が成立しても決済が行われるまでは、次の住まいを購入するといった行動をしない方が賢明です。

確定申告が必要な場合もある

マンションを売却して譲渡所得が発生した場合、確定申告が欠かせません。譲渡所得とは、マンションの売却により利益を得た際に発生する所得を指します。

譲渡所得は、売却価額から所得費用や譲渡費用を差し引いて計算します。つまり、地価が上がり購入時よりも売却時が高額になると、譲渡所得が発生するのです。

ただし、マンション(マイホーム)の売却の場合には、3,000万円まで特別に控除を受けられます。特例の3,000万円を差し引いても譲渡所得がある場合には、確定申告をしましょう。

マンションを貸すメリット

マンションを売る際の情報をおさえたところで、貸す場合の知識も知っておく必要があります。そこで、ここからはマンションを貸すメリットを、3つにまとめて紹介します。

将来的にまた住むことができる

マンションを貸せば、将来的にまた住むことができます。将来的に住めると、資産として残せたり老後の住居費負担の軽減になるのです。

また、住み慣れたマンションには思い出があり、柱や壁を見ると昔の記憶を思い出せて幸福感が向上します。マンションを所有し続ければ、思い出も残せるのです。

ただし、マンションを売却し買い手がつくと再び所有するのは難しくなり、将来住むのは困難です。将来的に住む可能性があるなら、マンションを貸すことをおすすめします。

家賃収入が得られる

家賃収入が得られることも、マンションを貸すメリットです。家賃収入が得られると毎月安定した収入が得られ、生活費や貯蓄に回せるため安心感があります。

マンションの立地や広さによるものの、東京都の非木造住宅では平均賃料が約10万円です(※)。約10万円の家賃収入が毎月あれば、生活が安定しやすくなります。

加えて、家賃収入は不労所得とも呼ばれており、直接的な労働をせずに収入が得られるのです。マンションを貸せば、それほど手間や労力をかけなくても家賃収入が得られるといった利点があります。

※:住宅・土地統計調査 令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計 全国・都道府県・市区町村より

節税対策になる

マンションを貸すと、節税対策にもなります。節税対策になれば、納税額を低く抑えられるのです。

たとえば、マンションを貸すのに必要な管理費や固定資産税、修繕費などは経費になります。マンションを貸すと不動産所得を得るものの、家賃収入から経費を差し引いた金額で計上が可能です。

正しく経費を計上できるほど不動産所得が減り、所得税の納税額も抑えられます。マンションを貸すと経費にできるものもあるため、節税効果が期待できるのです。

マンションを貸すデメリット

マンションを貸すメリットとあわせて、デメリットを把握しておくとリスクを回避できます。そこで、ここではマンションを貸すデメリットを、3つにまとめて紹介します。

空室リスクがある

マンションを貸すと、空室のリスクがあります。マンションの入居者が決まらなければ、家賃収入が得られないうえに、賃料の再設定や修繕の手間と費用がかかるのです。

マンションを貸し出しても入居者が決まるとは限りません。立地や広さ、募集時期次第では入居者が決まりづらく、空室になる可能性があります。

もし、空室期間が長ければ賃料を相場よりも下げたり、内装や設備を修繕して入居者が決まりやすい状況を整える必要があるのです。

マンションを貸しても入居者が決まらない場合には、条件などの工夫が必要です。

維持・修繕費が必要になる

維持・修繕費が必要になる点も、マンションを貸すデメリットです。マンションを貸す場合は、修繕費の積立や設備の修理・交換などは所有者が行います。

維持・修繕費があると、出費が避けられません。前述したとおり、修繕費積立金の相場は1万5,000円程度/月です。加えて、マンションを管理を依頼する管理会社への管理費(賃料の5~10%程度)も欠かせません。

そのうえ、給湯器やシャッターなどに不具合が生じれば、修理や交換をします。マンションを貸すと、急な出費にも対応する必要があることを覚えておきましょう。

入居者がトラブルを起こすこともある

マンションを貸すと、入居者がトラブルを起こす可能性があります。入居者トラブルが生じれば、将来的にマンションへ戻る際に住みづらい状況になりかねません。

不動産会社を通じてマンションを貸す場合には、入居者トラブルは不動産会社が対応します。ただし、入居者が騒音や振動で下階や両隣と大きなトラブルになれば、居心地が悪くなる可能性があります。

多くの人が問題なく生活する一方で一部はマナーを守らない人もいるため、入居審査は確実に実施するのが賢明です。

マンションを貸す際の手順

マンションを貸す手順は、次のとおりです。

- 住宅ローン残債を確認する

- 管理会社を選ぶ

- 貸し出し条件を決める

- 入居者を募集する

- 賃貸契約を結ぶ

マンションを貸す際に住宅ローンを完済していなければ、ローンの全額返済またはローンの借り換えが欠かせません。マンションを貸すと、居住から不動産投資へ目的が変わるため、住宅ローンが組めなくなります。

ローンの借り換えを行うと不動産投資用ローンになり、住宅ローンよりも金利が高くなることが一般的です。毎月の返済額が増えるため、返済可能なのかを判断しましょう。

マンションを貸し出す際には、管理会社に管理を依頼すると、全ての業務を代行してもらえることからおすすめです。管理会社によってサービス内容や管理費などが異なるため、比較して決めましょう。

管理会社が決まり次第、賃料やペットの可否など賃貸の貸し出し条件を検討します。なお、マンションへ将来的に住む予定なら、期間を定めた契約方法をするのが賢明です。

管理会社と貸し出し条件が決まったら、入居者の募集を行います。入居者の募集は管理会社が行うため、お任せしましょう。

入居者募集後、内覧希望があれば管理会社が対応を行います。契約条件に双方の合意が得られたら賃貸契約を行い、入居が可能です。

マンションを貸す際の注意点

マンションを貸す際にも気を付ける点があります。そこで、ここからはマンションを貸す際の注意点を、3つにまとめて紹介します。

住宅ローン控除が適用されなくなる

マンションを貸すと、住宅ローン控除が適用されなくなります。住宅ローン控除とは、居住目的で住宅を購入した方の経済的な安定を図る制度であり、居住しなければ適用されません。

住宅を購入した際の経済的な負担を軽減する目的で導入された制度であるため、マンションを貸すと適用されなくなるのです。住宅ローン控除が適用されないと、所得税や住民税の納税額が増えます。

住宅ローン減税を受けていた場合ローン残高によるものの、年間約20万円程度分の減税がなくなることを覚えておきましょう。

賃貸の契約方法を検討する

マンションを貸す際には、賃貸の契約方法を検討しましょう。賃貸の契約方法を検討しなければ、将来的に住めない可能性があります。

賃貸の契約方法には3通りあり、特徴は次のとおりです。

| 賃貸の契約方法 | 特徴 |

|---|---|

| 普通借家契約 | 一般的な賃貸の契約方法。契約満了時、借主の希望により更新が可能。 |

| 定期借家契約 | 契約期間を定めた賃貸契約の方法。原則更新は出来ないが、借主と貸主の合意があれば再契約できる場合もある。 |

| 一時使用賃貸借契約 | 一時利用が目的の場合の契約方法。契約終了後は更新ができず、必ず退去しなければならない。 |

将来的にマンションへ住む予定なら、定期借家契約や一時使用賃貸借契約でマンションを貸すことをおすすめします。

普通借家契約でマンションを貸すと、貸主の都合で契約更新を拒否できないため、マンションに住めない可能性があるのです。

不動産収入を申告する必要がある

不動産収入を申告する必要がある点も、マンションを貸す際の注意点です。不動産収入は所得税で申告しなければならず、申告しなければ追徴課税されることもあります。

具体的に、年間20万円以上の家賃収入があれば確定申告を行い、所得税を申告・納税する義務があります。

ただし、住民税に関しては所得額に関わらず申告が必要です。申告をしなければ自治体が副業収入を把握できず、ペナルティを科せられる可能性があります。

不動産収入を得たら年間20万円を超えるなら所得税を、住民税では所得額に関係なく申告しなければなりません。

マンションを売るか貸すか悩んだらテンポラリーハウスサービスへご相談ください

| 項目 | 詳細 |

|---|---|

| 会社名 | テンポラリーハウスサービス株式会社 |

| 会社住所 | 東京都杉並区荻窪5丁目23-3 FKビル |

| 創業年数 | 平成3年5月 |

マンションを売るか貸すかを悩んだら、テンポラリーハウスサービスにご相談ください。テンポラリーハウスサービスは仮住まいといった短期で家を貸し出す一方で、売買仲介の実績もあります。

希望金額で売れない場合は、一旦売却の募集を止めて短期で家を貸し出し、売り出す時期を変える提案をすることも可能です。

空き家状態にすることなく、短期で家を貸しながら売却時期を見定められるのもテンポラリーハウスサービスの強みです。

マンションを売るか貸すかでお悩みなら、ご気軽にテンポラリーハウスサービスにお問い合わせください。

マンションの売却・賃貸にまつわるよくある質問

ここからは、マンションの売却・賃貸にまつわるよくある質問にお答えします。

相続したマンションは売るか、貸すかどちらがいい?

相続したマンションの相続税が手持ちで支払えないなら、売却がおすすめです。マンションを相続すると相続人の数や資産総額によるものの、0〜400万円程度の相続税が課せられます。

もし、マンション以外にも現金を相続した際には納税が可能であり、マンションを貸すこともできます。そのため、手持ちの資金でマンションの相続税が支払えるのかで、売るか貸すのかを決めるのが賢明です。

築40年のマンションは売るか、貸すかどちらがいい?

築40年のマンションは立地と建物の状態で、売るか貸すかを決めるのが賢明です。

築年数が古いマンションでも、立地が良ければ需要があります。そのため、リフォームを行えばマンションを貸し続けることは可能です。

ただし、修繕歴や今後の修繕計画次第では、修繕費の積立金が高額になることも予想されます。年々高くなる修繕費用を支払い続けられるのかを検討し、マンションを売るか貸すかを検討するのが賢明です。

まとめ

本記事では、マンションを売るか貸すかを、メリット・デメリット、注意点を交えて紹介しました。マンションを売るか貸すかで悩んだら、次の判断基準を検討するのが賢明です。

・将来的に住む可能性があるなら、マンションを貸す

・まとまった資金は必要なら、マンションを売る

・住宅ローンは残っているなら、金融機関に相談したのちに検討する

・築年数が経っているなら、立地により検討する

マンションを貸すと住宅ローンの借り換えが欠かせず、毎月の返済額が増えるのが一般的です。不動産投資用ローンに借り換えても返済が可能であるなら、マンションを貸すと節税効果も期待できます。

また、築年数が経っていても立地が良ければ入居希望者は多く、賃貸で貸し続けられます。

マンションを売るか貸すかはどちらが正解ということはなく、悩むことも多いでしょう。もし、決めかねるならテンポラリーハウスサービスへご相談ください。

マンションの立地や条件、築年数などを加味してより良い選択ができるようにサポートいたします。本記事があなたのお役に立てることを願っております。

この記事を書いた人

記事をシェア

Contact US

まずはお気軽にご相談ください。

仮住まいから、空き家活用までお困りごとがございましたら、

ご相談、サービス内容のお問い合わせはこちらからどうぞ。